Meldewesen nach Basel III: Ein detaillierter Blick in die Wirkung der Vertragsbeziehungen

Basel III Anforderungen

Die Eigenkapitalhinterlegung bei der Kreditvergabe hängt von der Höhe des Kreditrisikos ab. Für das notwendige Rating des Kreditnehmers ist dessen Jahresabschluss die maßgebliche Einflussgröße. Im Zuge der Basel III Richtlinien soll Kreditinstituten und der Bankenaufsicht eine genauere Beurteilung der Risikokonzentrationen mit einzelnen Kreditnehmern ermöglicht werden. Hierzu wurden Risikoeinheitennach § 19 Abs. 2 Satz 6 KWG spezifiziert, die bei folgenden wirtschaftlichen Abhängigkeiten zu bilden: sind:: Kreditbeziehungen (Darlehen, Beteiligungen, gemeinsame Haftungen bei Darlehen, Bürgschaften), Abnehmerabhängigkeit, Lieferantenabhängigkeit, Vermieterabhängigkeiten, gemeinsame Refinanzierungsquellen (z.B. bei Zweckgesellschaften), wenn die Insolvenz des einen Kreditnehmers mit hoher Wahrscheinlichkeit zur Insolvenz des anderen Kreditnehmers führen würde.

Hierzu bedarf es einer umfassenden Analyse der Vertrags-und Geschäftsbeziehungen.

Bilanz und GuV: Die Außenansicht der Unternehmen

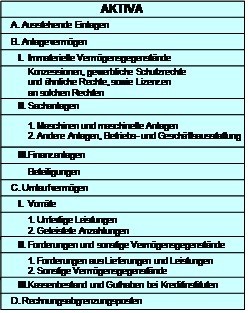

Bilanz: Die Außensicht des Unternehmens

Bilanz: Die Außensicht des Unternehmens

Üblicherweise werden zur Beurteilung von Unternehmen die Kahresabschlüsse herangezogen. Doch der Jahresabschluss zeigt nur die Außensicht des Unternehmens. Die Hintergründe, die zu diesem Abschluss geführt haben, die Qualität von Kunden und Lieferanten, die Marktgängigkeit der Produkte und vor allem die in den bereits abgeschlossenen Verträgen liegenden Chancen und Risiken für die Zukunft sind nicht ersichtlich.

Im veröffentlichten Jahresabschluss sind die Verträge und ihre Dynamik nicht zu erkennen, ebenso wenig die Qualität der Vertragserfüllung.

Fazit: Die Außensicht des Unternehmens ist für eine zutreffende Beurteilung nicht ausreichend.

Nur die Verträge zeigen die Innensicht des Unternehmens

Allein die abgeschlossenen Verträge zeigen den Willen und das Wollen des Kreditnehmers. In Ihnen sind die Geschäftspartner, die Qualität der Vertragsabschlüsse, die vereinbarten Leistungen und Zahlungen und deren Auswirkungen in die Zukunft sichtbar.

Aufgaben des Risikomanagements der Bank muss es sein, diese Informationen in das Rating des Kreditnehmers einzubinden und die laufenden Änderungen auf dieser Ebene zu überwachen.

RE360°: Die Erweiterung der Bilanz durch die Vertragsanalyse

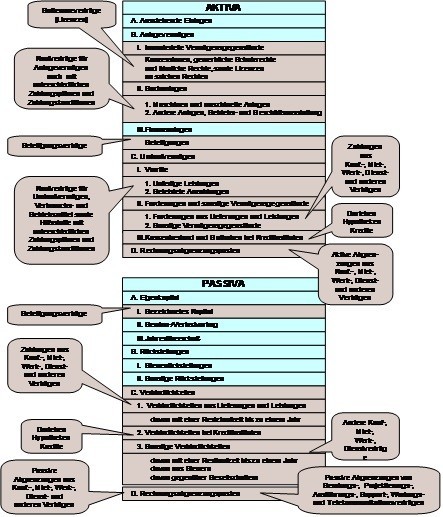

Bilanz und Verträge: Die Innensicht des Unternehmens

Bilanz und Verträge: Die Innensicht des Unternehmens

RE360°: Die Erweiterung der Gewinn und Verlustrechnung durch die Vertragsanalyse

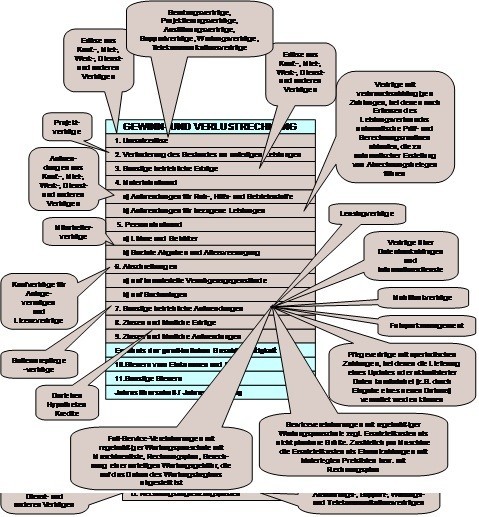

GuV und Verträge: Die Innensicht des Unternehmens

GuV und Verträge: Die Innensicht des Unternehmens

Die Abbildung des Unternehmens

Der Einsatz von RE360° ermöglicht die vertragsorientierte Abbildung des Kreditnehmers. Erfasst werden:

- Vertragspartner

- wichtige Vertragsbeziehungen und Zusatzbedingungen

- relevante Vertragsklauseln und Regelungen

- alle vereinbarten Leistungen und Gegenleistungen

- Terminüberwachung von allen vereinbarten Aktivitäten

- Berechnung der Vertragswirkungen als PLAN-Daten und Gegenüberstellung der IST-Daten

- SOLL-IST-Vergleich und Obligo.

RE360° berechnet sämtliche finanzwirksamen Konsequenzen aller Verträge über die gesamte Vertragslaufzeit hinweg. Diese Bewegungsdaten werden mit dem Standard Business Code SBC versehen. Dieser erlaubt

- Analyse der Ergebnisse nach allen betriebs-wirtschaftlichen Gesichtspunkten

- PLAN, SOLL, IST

- BUDGET, OBLIGO

Aus diesen Daten ermittelt RE360° ein dynamisches Rating für den Kreditnehmer. Mit dieser Information kann die Bildung von Risikoeinheiten quantifiziert werden..